美股是否優於台股,指數ETF投資是否就是所有問題的解答,我們來玩一下數字遊戲。

在研究指數化ETF投資時,常聽到財經專家會提到美國股市與台灣股市的長期指數投資年化報酬率大概在6%-10%之間,差別在於計算的時間區間有多長。到底在我們實際的投資過程中,是否真可以獲得6%-10%的年化投資報酬率呢,本篇將來分析一下這其中的眉角。

我利用PORTFOLIO VISUALIZER來計算美股與台股的歷史年化報酬率紀錄,為取得比較長年期的統計資料,美股我使用的是VTSMX (Vanguard Total Stock Mkt Idx Inv),而台股是用TWN (Taiwan Fund)來當作比較範例,TWN雖未能完全代表台股指數績效,但本篇主要是想分享如何採用有參考價值的年化報酬率,實際的報酬是否完全貼近大盤不會造成觀念的不同。

在以下的圖表,VTSMX 顯示於 Portfolio 1,TWN 顯示於 Portfolio 2,最長統計時間從1992年至2021年。我們不再特別找美股的所有歷史紀錄,因為我可以看到的S&P500指數從1928年開始,早期經歷過大蕭條、第二次世界大戰、與美蘇冷戰,後期又進入了網路時代,許多經濟狀況已與數十年前不同,而且我們為退休金準備的投資年期可能了不起20-40年,未必需要看到近百年的指數變化。

我們用1992年以後的指數變化資料,經歷過美國快速發展的10年,也有經濟發展停滯的10年,又經另一個股市大漲的10年,中間也經歷過網路泡沫、金融海嘯、新冠疫情等影響。這近30年的歷史績效與我們準備退休金的年期差不多,應可以當作本次分享的資料來源。

先從下圖開始看起,這裡統計的是從1992年至2021年,近30年的資料,美股的年化報酬率約是10.5%,台股的年化報酬率是7%,大概就是介於6-10%之間,落差不大。也可以看到美股在1992-2000年的股價成長近4倍,而台股高低點就介於10000-20000之間。美股2000-2010經歷了兩次大跌,沒有再創新高,而台股也差不多一樣。2010年之後美股與台股又大幅成長超過一倍。

注意看一下美股年化報酬率10.5%跟台股的7%,在30年的複利累積下,最後資產的總金額是171K跟68K,兩者相差了2.5倍。所以你說3%的報酬率差多少,如果時間拉得夠長,整體績效可以差很多。如果你的投資手續費被多收1%,30年下來總資產可以差到32.5%。

我認為我們要保守一點考慮,不要把2020-2021這兩年的資料計算進去,因為這兩年碰上新冠疫情的股價修正,又接上暴漲一倍的V型反轉,這兩年的績效會把整體績效變的特別好。這種事情未來也不知道會不會再發生一次,所以我們只統計到2019年底,再來看一次美股與台股的投資績效如何。

上圖可以看到,美股的年化報酬率變成9.74%,比前一張圖少了1%,而台股只剩4.77%,比上一張圖少了2.2%,可見這兩年的漲幅對台股報酬貢獻很多。如果你是在2019年底前查看台股的指數投資報酬率,美股與台股的2019年底總資產差了3.5倍,這不到5%的年化報酬率,是否會讓你對台股指數ETF投資卻步呢。

其實很多人準備退休金的時間並不會到30年這麼久,年輕時存錢買房,結婚養小孩,每一次都很可能把積蓄清零,真正可以認真開始準備退休金可能是40-45歲以後,距離退休年齡大概只剩20年左右,所以我們把時間期間縮短到20年再比較一次看看。

下圖是2001年至2021年的投資績效,美股的年化報酬率為8.46%,台股為10.16%,人家都說投資蘋果概念股不如直接投資蘋果,投資台股不如投資美股,但如果只看這20年的資料,台股的績效表現還優於美股呢。

台股在2020至2021這兩年的表現實在是太驚人了,績效一舉超越美股,如果排除這兩年不看,我們只看2001至2019年底的績效表現,數據呈現於下圖,我們可以看到台股與美股表現幾乎相同,年化報酬率都在7.25左右,也是有在6%-10%之間的標準。你可以發現,就只是少看兩年的數字,台股與美股的績效表現就一樣了。

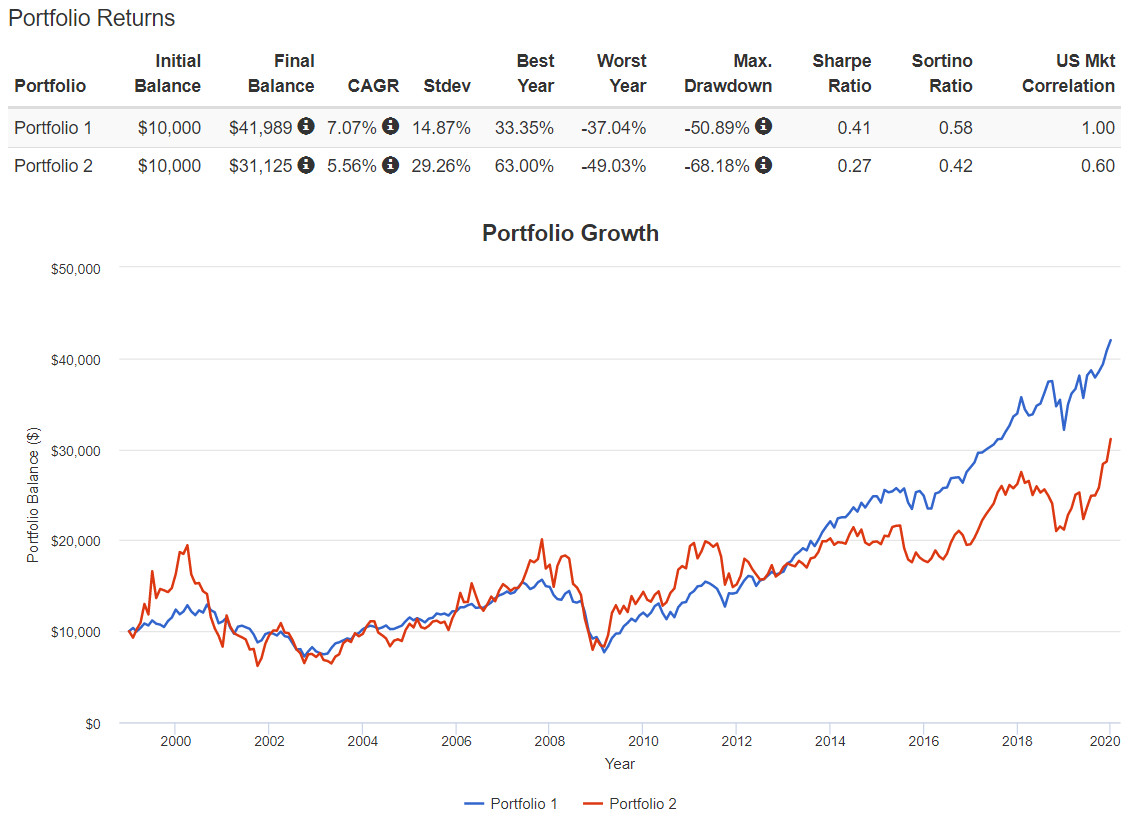

或許你會說,這樣看就不是完整的20年了,而且有點玩弄數字的感覺。好的,那我們就把年期調整為1999至2019年,經歷過網路泡沫與金融海嘯,看看會發生甚麼變化。我們從下圖可以看到美股年化報酬率維持在7%,而台股只剩5.56%,總資產就差了35%。

或許你覺得差35%還好,至少台股年化報酬率也還有5%以上,那我們再來調整一下統計區間。如果你準備要退休的時間不是2019年,而是2012年呢? 我們改統計1993-2012年底這20年,如下圖,我們就會看到很大的區別,美股的年化報酬率還有7.8%,而台股卻只剩2.87%,20年下來資產只增加71%,遠不如美股的表現,兩者於2012年底的總資產差距2.4倍。

如果我離退休年紀只剩10年左右,我最近看很多專家提到0050過去10年的年化報酬率有7%以上,我是否還可以做股票指數ETF投資呢? 以下我就把投資年期縮短到10年左右來比較看看。

下圖是2009至2021年的12年投資績效,我們可以看到非常漂亮的投資報酬,美股的年化報酬率達到15.78%,而台股甚至達到16.32%,比前面說的6%-10%高出很多。如果用這個績效來看,12年資產變成原本的6倍多,我若100%投資股市應該是可以獲得滿不錯的退休金吧。

先別高興太早,我們再來看一下不同期間的報酬率表現如何。下圖我將投資區間調整為2000至2010年底,這10年的投資績效發生了巨大的變化,美股的年化報酬率僅剩1.2%,台股僅剩1.58%,兩個股市的年化報酬率都比銀行定存還要低。看到這個數字,你還敢用股市來存退休金嗎?

我們再來調整一下時間區間,下圖把時間調整為1993至2000年底,美股的年化報酬率還有15.84%,而台股的報酬率僅有-0.8%,投資了8年後不但沒增加資產還賠錢,這時候你還有心情退休嗎?

上面的多張圖表從30年區間調整到20年與10年,在不同的起始年份與統計區間都可以得到差很多的投資年化報酬率,彷彿是故意在玩數字遊戲一般。其實我們還可以繼續找不同區間的10年與20年,找出最棒與最糟年化報酬率的數據,但玩這些數字遊戲一點意義也沒有,從以上的數據與圖表我們可以獲得一些結論:

- 時間越長的年化報酬率數值比較具有參考價值,但也不需要太長,畢竟我們準備退休金的時間只有20-40年,看近百年的統計數字並不會更精準,過去的歷史也未必會在我們退休前發生,未來也可能發生過去從沒發生過的事情,重點是我們這20-40年的投資區間會落在歷史上的哪一段? 經濟大蕭條、世界大戰、還是景氣大爆發的榮景時刻。

- 時間越短的數字落差越大,過去10年的年化報酬率不太具有未來的參考價值,我們剛剛已經看到了不同區間的10年可以看到15%也可以看到-0.8%的報酬率,你能知道未來10年會走哪一條路線嗎。

- 不要以為美股一定比台股強,如果你的投資期間不夠長,你很可能在退休前剛好碰到美國盤整的10年,也可能碰上台股漲不破萬點的天花板,也可能碰到如2021年台股飆贏美股的情況,我不知道到時會碰上哪種情況,分散投資應該是比較好的策略。

- 你看台股1993至2000年底與2000至2010年底的總投資報酬率不到2%,這是單筆買進一直放10年後的投資報酬率,誰說投資風險較高的標的就能獲得較高的報酬,如果方法錯誤一樣可以白忙一場。若你能定期投入新資金,再加上固定規則做股債再平衡,達到攤平成本、獲利了結、低檔加碼的效果,績效有較高的機會比單筆單壓股票市場好。

- 退休時間必須要有彈性,如果剛好碰到股市大跌,資產大幅貶值,一定要有延後幾年退休的計劃與經濟準備。

- 人的投資生涯沒有很多個10年,錯誤的財務規劃浪費掉10年,對理財績效與進度,還有必須跟著修正的投資方式,是會造成滿大影響的。