今天看到了一篇關於地上權房產的文章,有些想法想與大家分享。

所謂地上權的房子指的就是只買下該棟房產一段時間的房屋使用權利,該筆買賣不包含土地,使用權利時間一到就必須要歸還房產,以這篇新聞提到的地上權是33年期限。

「對此,一名網友在社群PTT八卦板發文表示,自己也算一下,以最低總價約600萬、33年使用權來估算,差不多等於一個月花15000元左右的租金,入住台北精華地帶。」

但原PO並不確定這樣的交易是否划算,因為只擁有地上權的房子通常很難貸款,若不貸款的話,就等於要將33年、總價600萬的房租一次付清,33年後仍然什麼都沒有。因此好奇提問:「這種房子到底誰會去買?」

有一派網友分享,以投資的角度來看,先花600萬買下後再轉租,還是相當好的投資,甚至認為獲利有機會翻倍:「投資客會買,出租賺金流,租國際商務人士」、「一年租金2W,有600萬現金,當二房東很賺欸」、「租日本人的啊,月租三四萬起跳」、「這種就當用租的,10坪15k還不會被漲,其實滿划算的」。

首先,我們先了解一下地上權的缺點,其最大缺點就是難以貸款。一般購屋會同時獲得兩筆財產,一筆是土地,另一筆是土地上的房子,所以每年會需要繳房屋稅與地價稅,而房子會因為屋齡越老而價值越低,也代表房屋稅會越來越低。相反的,土地會因為公告地價越高而需要繳更多的地價稅。

當購屋的時候向銀行貸款,銀行評估的價格主要是以土地價值為主,真正值錢的是比較有增值機會的土地,而非會貶值的建物本身。所以當你購買的是不含土地的地上權房產,銀行估價就會很低,甚至不願意提供貸款。而你買進的也是一筆會每年貶值的房產,不是一般大眾認知會增值的房「地」產。

以新聞的情況為例,假設真的無法貸款,必須要一次性支付將近600萬元取得這間位於北市精華地段的房產33年使用權,這情況是否划算呢?

有網友提到,這相當於一次性支付未來33年的房租,每個月房租是1.5萬元,但實務上並不能這樣看,因為這完全沒有考量到通貨膨脹與折現率。

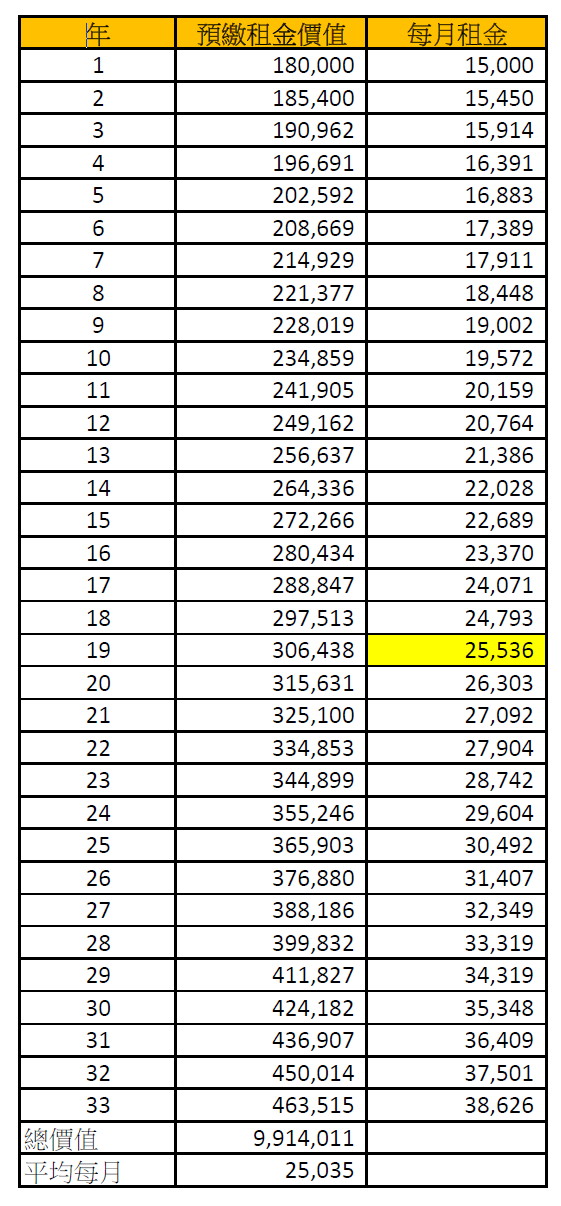

很簡單的算法,如果每年的通貨膨脹平均是穩定的3%,那麼現在預繳出去的每個月1.5萬租金,實際上在未來的價值是多少呢? 請參考下表:

第一欄表示的是,你現在所繳出去的600萬,如果換算成每個月的租金的話,價值相當於在10年後每年要繳出23.5萬元,在20年後要繳出31.5萬元,或是在33年要繳出46.3萬元的租金,只是你提前在現在就以每年18萬元的現金先繳了。

如果就簡單的加總,你實際繳出去的是991萬元,若硬是要把這總金額平均成33年下來的每個月價值,大概是一個月2.5萬元租金,當然,實務上不能這樣算,因為不同年期的價值都不一樣,一個月2.5萬太簡化了,但你可以知道絕不是一個月1.5萬元這麼一回事。

所以你就可以知道,根本不會是網友說的相當於每個月1.5萬元的租金還不會被漲,其實你是已經預繳了未來33年的租金,以折現率回推,你在第33年的租金其實是每個月38,600元。

我們用另一個方式算,如果這600萬我們拿去做投資,每年若約可以獲得5%的利息/股利,就相當於每個月可以拿到2.5萬元,若是4%的報酬就相當於每個月2萬元的報酬,你也可以拿這筆錢來當作租金去租房子。

若如網友說的,有人當二房東以每個月2萬元出租,那我是不是可以就以這600萬當本金去投資,每年都可以拿到2萬至2.5萬的股利報酬,來租這間房子呢? 答案是不行的。

原因很簡單,就算你的投資都很穩定帶來每年5%的報酬,你的2.5萬元將來也不足以支付租金,因為你把投資獲利的股利都拿來繳每年的房租了,你的投資本金並沒有隨著通膨增加,請看上表第二欄,到了第19年的時候,房租也隨著3%通膨調漲到每個月超過2.5萬元了,所以別誤會你可以用這600萬本金一直租這間房子33年,想要享受如同別人在一開始就以600萬買下這間房子一樣。

這個例子是否也讓你意識到了,如果把投資的現金股利都花掉,沒有繼續增加投資本金(再投入),你的投資其實是一直在貶值的,你每年拿到的股利也一直在貶值,在做投資規劃,看待未來的金額時,永遠都要把通貨膨脹算進去。

當然,用600萬買下這房產之後,還會需要一筆裝潢支出,未來的33年還會有房屋修繕支出,可能還是需要繳房屋稅,甚至要為房屋投保火險等基本成本,所以不能簡單地換算成用600萬一次付清未來33年的房租這麼簡單。

沒有留言:

張貼留言

歡迎分享您的意見或一起討論